23.4.2022 – Ein Selbstversuch mit laufenden Updates , die leider recht nötig sind, weil sich vieles verändert. Letztes Update: 21.07.2025.

Ein kompliziertes Thema zuerst, aber mit gutem Sparpotential!

Der Begriff „Kreditkarte“ wird hier, wie im Deutschen üblich, als Bezeichnungen für alle Zahlkarten (Debit Card, credit card, prepaid card etc) benutzt. Mit denn Tipps hier können Sie bis zu 14 % sparen!

Ein Erfahrungsbericht von Christian Romanowski

Wenn Sie nicht so viel lesen wollen, scrollen Sie gleich zu Fazit runter!

Der gesamte Text ist 11 Minuten Lesezeit. (Kann Ihnen viel Geld sparen, wenn Sie alles lesen 😉

Die Reiseseiten überschlagen sich mit Empfehlungen für die besten Kreditkarten auf Reisen. Welche Kreditkarten sind für Sie sinnvoll? Ich empfehle nur nach bestem Wissen und Gewissen aus eigener Erfahrung! (und bekomme keine Provisionen!)

Innerhalb der EURO – ZONE

Innerhalb der Euro-Zone ist es dank der EU unkritisch. Hier kann man selbst bedenkenlos mit der teuren Karte der Filial-Hausbank bezahlen. Sowie Sie ausserhalb der Euro Zone sind, wird es kompliziert!

Cash-Back Karten: Nachdem die Rubrik lange leer war, kann ich sie endlich wieder füllen. Keine der endlosen Kreditkarten-Vermittlerseiten empfiehlt diese Karte- es gibt wohl keine Provision. Aber das interessiert mich ja nicht. Ich reden von der SumUp Mastercard.Sie zahlt 1 % cash Back und ist komplett gratis und berechnet im Ausland keinen Aufpreis. Aber nur die ersten 1000 € im Monat verdienen Cashback. Man kann also maximal 120 € im Jahr sparen. Die Karte gibt es nicht physisch. Sie kann im Handy an GooglePay oder ApplePay gekoppelt, bzw für Internet-Einkäufe benutzt werden. Die Karte ist eine Debitkarte und der Antrag ist schnell und einfach. Ich benutze sie seit Anfang 2025 – auch auf dem iphone – und bin recht zufrieden. Keine Probleme bisher.

Wenn Sie nur nach Euro Länder wie Spanien, Italien, Frankreich usw. fahren, können Sie aufhören weiter zu lesen! Mehr als 1 % bei SumUp können Sie nicht sparen.

Ich nutze das kostenlose C24 Bank Girokonto. Die C24 ist jetzt auch mein bevorzugtes Girokonto geworden. Da ist alles sehr ausgereift und in der üppig ausgestatteten, dauerhaft Gratis-Version „SMART“ für mich absolut ausreichend. Die Kreditkarte ist eine Debitkarte. Seitdem es wieder Zinsen gab, haben die auch sofort gute Zinsen auf das Girokonto bezahlt! Und noch besser: Seit Ende 2023 ist die Fremdwährungsgebühr ausserhalb des EURO Gebiets gefallen, man kann also auch an ausländischen Bankautomaten ohne C24 Gebühren abheben, maximal 2.500€ pro Abhebung oder 20.000 €/Monat.

Achtung: Man muss die Karte fürs Ausland freischalten. Das macht man über die Kontaktseite in der App.

Wer oft auf Reisen ist, kann sich überlegen, ob die Hilton Honors Kreditkarte für ihn die richtige wäre. Sie ist eine echte Kreditkarte. Sie gibt einem sofort den Gold Status bei Hilton und damit umsonst Frühstück für 2 Personen. Man sammelt für jeden Umsatz Punkte, die man gegen einen Hotelaufenthalt eintauschen kann. Diese Kreditkarte hat auch einige Versicherungen: Reiserücktritts-, Reiseabbruch-, Reisegepäck-, Flug- und Gepäckverspätungs-Versicherung, Haftpflichtversicherung im Ausland, Auslandsreise-Krankenversicherung sowie Reiseunfallversicherung. Jedoch gibt es hohen Selbstbehalt und man muss mindestens 50 % der Reisekosten mit ihr gezahlt haben. Auch zum Bargeldabheben ist sie nicht geeignet, da ab dem Abhebetermin hohe Sollzinsen berechnet. Die Karte kostet 72 € im Jahr. Sie lohnt sich in erster Linie für Menschen, die im Hilton absteigen und gratis frühstücken wollen. Über das Hilton Honors Programm finden Sie hier einen Erfahrungsbericht: https://www.gourmet-report.de/artikel/398836/hilton-honors-erfahrungsbericht/

Alle Reiseportale empfehlen die Amex-Platinum Karte. Da muss es reichlich Provision geben. Die Karte kostet 720 – 850 €, beinhaltet ein paar Goodies wie u.a. Lounge Zugang für zwei auf vielen Flughäfen (in Berlin jetzt auch, Lounge Tegel) und Versicherungen wie Vollkasko beim Mietwagen. Und man kann Flugzeug-Meilen sammeln. Ich habe in dem Erfahrungsbericht American Express Platinum Karte meine praktischen Erfahrungen und Gedanken mitgeteilt. Man muss schon viel reisen (und ausgeben), damit sich diese Karte lohnt!

Wenn man nicht so viel reist, aber regelmässig mit einer Airline fliegt, dann kann es trotzdem sinnvoll sein über die kostenlose Payback Amex Karte Punkte zu sammeln und diese z.B. in Avios vom Executive Club der British Airways oder in Lufthansa Miles zu tauschen, um irgendwann ein Upgrade zu bekommen oder einen Business Class Flug billiger buchen.

Aber wie auch immer: Innerhalb der Eurozone kann man nicht viel verkehrt machen.

Sparen fängt ausserhalb der Eurozone an!

Die Kreditkartenfirmen leben davon, dass sie den bis zu 2 % gesetzlich erlaubten Aufschlag im EUR-Ausland nehmen. Dazu kommt noch ein oft zweifelhafter Umrechnungskurs. So nimmt Amex z.B. 2,45% über den Interbankkurs bei USD Zahlungen, während Mastercard sich mit 0,21 % begnügt!

Die wichtigste Regel OHNE AUSNAHME bei Kredikartenzahlung im Ausland: Immer in Landeswährung bezahlen! Nie DCC akzeptieren! Hier kann locker mal 10 % aufgeschlagen werden!

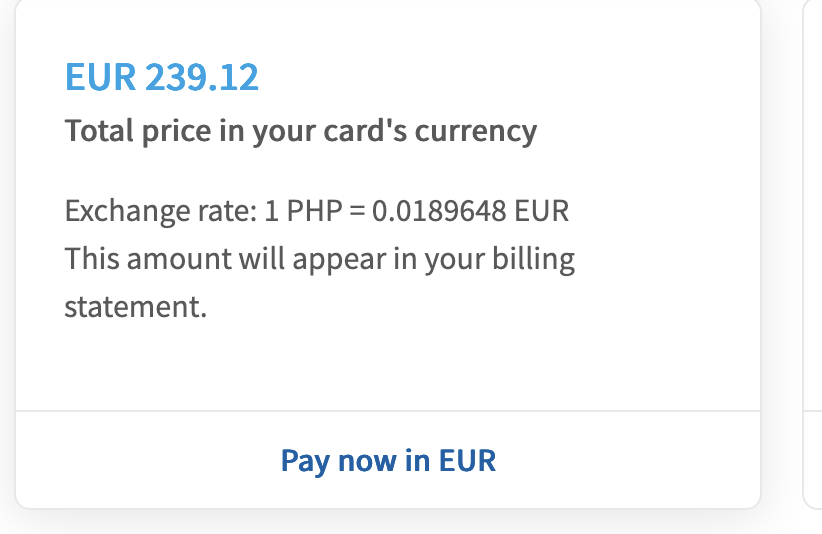

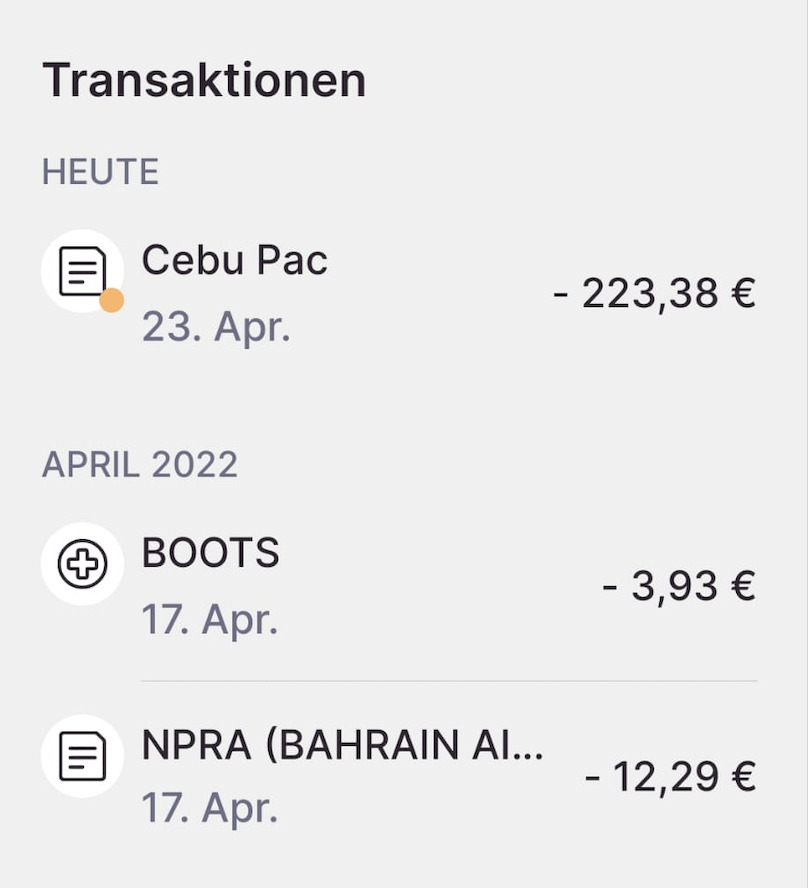

Beispiel: Cebu Pacific will mich bei meiner Online Buchung Geld sparen lassen für unsere Flüge nach Boracay. Die sind nett!

Ich bin mal wieder unfreundlich und will nicht sparen und zahle lieber in PHP. Was zahlte ich mit meiner AWA7 Karte mit Zahlung in Landeswährung? Genau 223,38 € !

Mit einem Klick habe ich 15,75 € gespart! 7 % gespart durch die richtige Kreditkarte! Das lohnt sich!

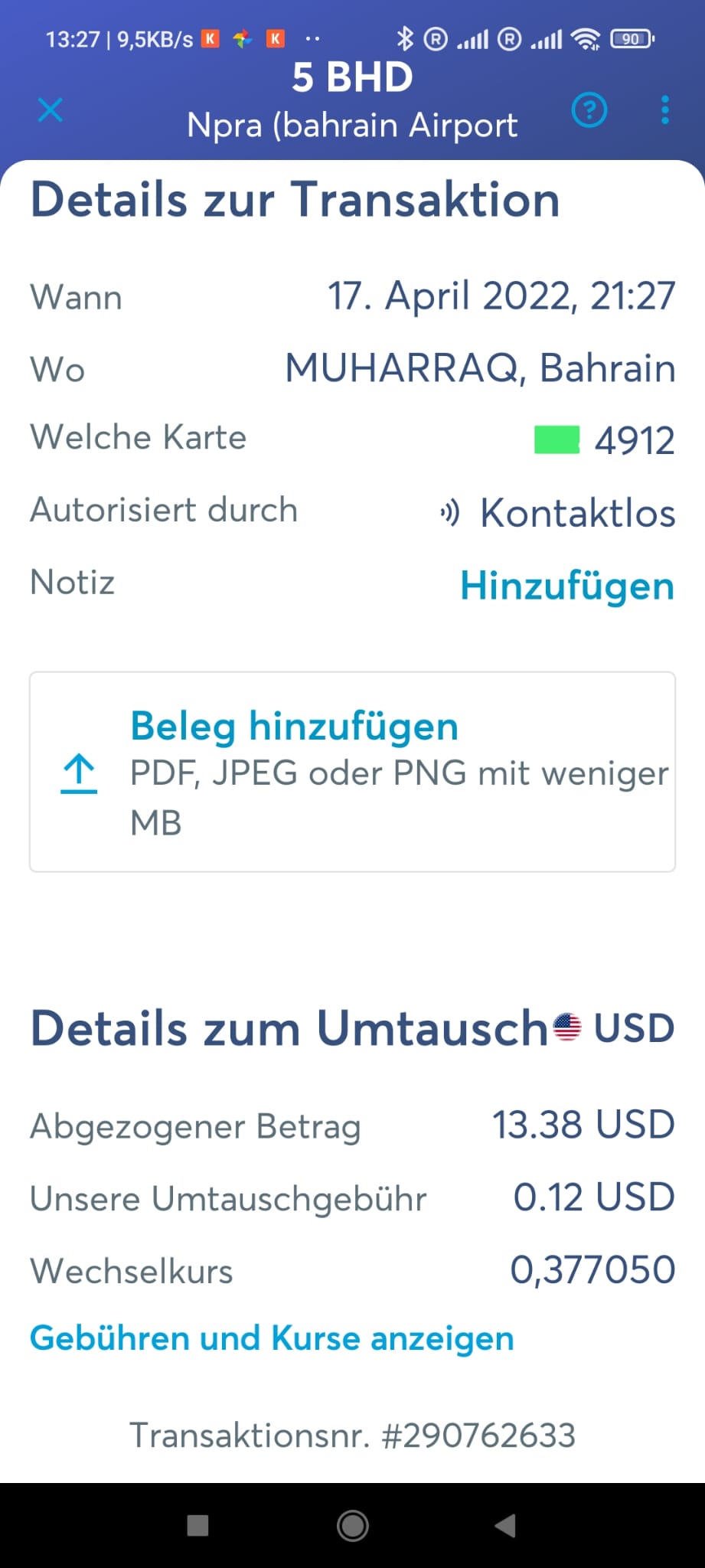

NPRA ist das Einreisevisaum nach Bahrain, umgerechnet von 5 BHD.

Ich dachte, da der Wechselkurs BHD-USA feststeht, kann man auch mit WISE Dollar bezahlen. Das ist dann aber doch teurer gewesen.

Hier zahle ich 13,38 USD = 12,39 EUR (Google Wechselkurs), zahle also 10 cents mehr. Das ist zu verkraften, zeigt aber, dass man die WISE Karte nur für bestimmte Fälle nutzen sollte, wie für Überweisungen ins Nicht Euro-Ausland. Wise

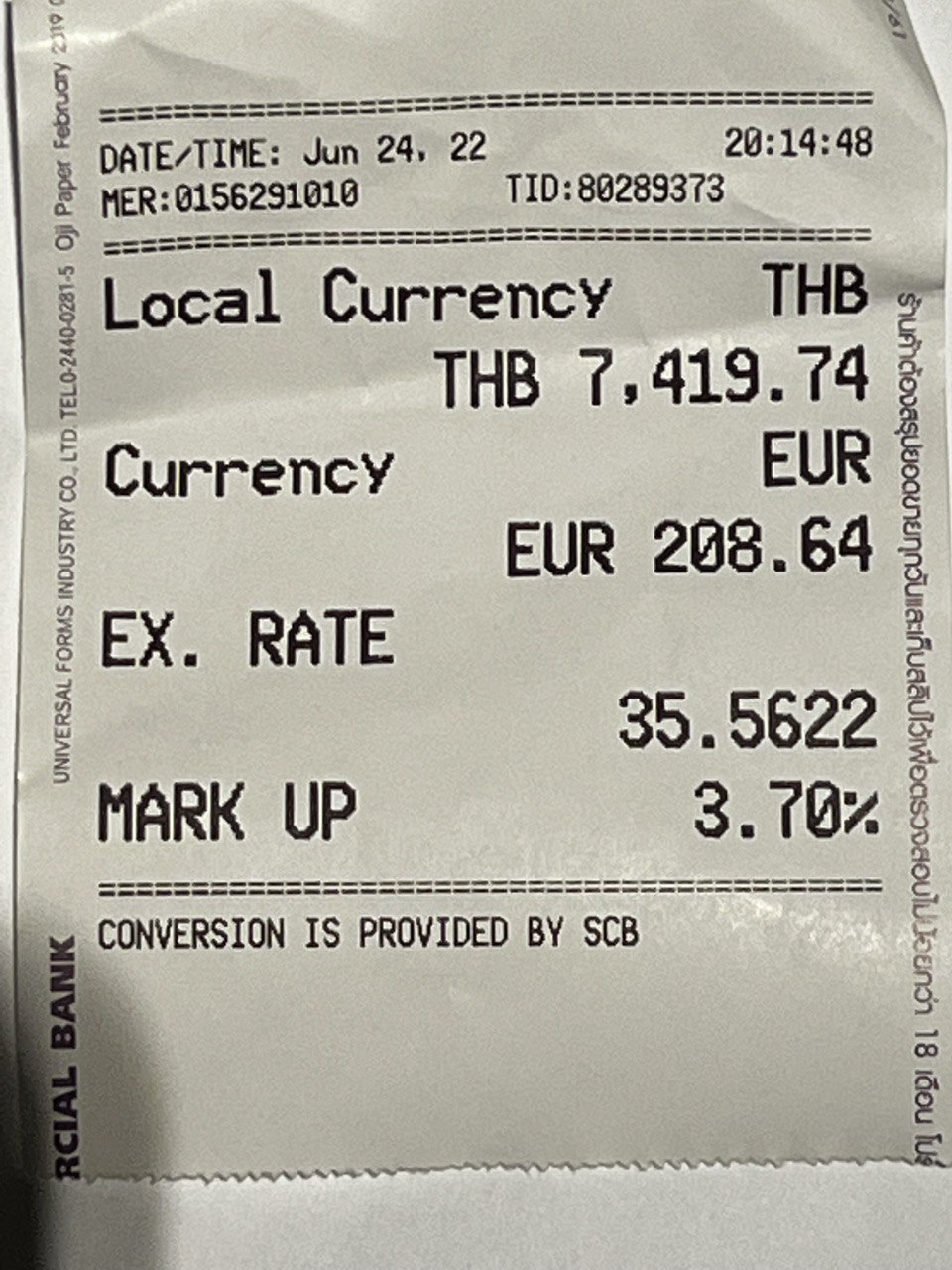

Zahlung mit AWA7

Beim Hotel Check out fragte mich das Payment Terminal, ob ich nicht lieber in Euro zahlen möchte. Kostet nur 208,64 €. Der heutige Mittelkurs bei Google für Thai Bath beträgt 198,13 €. Die Ganovenbank wollte also auf die Schnelle mit Dynamic Currency Conversion 10,50 € abkassieren – für nichts! AWA7 berechnete mir für 7419 THB nur 199,36 €.

Die meisten Hausbanken hätten 1,5 – 2 % und einen nicht ganz so guten Kurs berechnet also um die 4,50 € Verlust.

Wenn Sie in den USA mit Ihrer American Express Karte bezahlen, bekommt von jeweils 100 US$ die Ihnen berechnet werden, Amex 4,45 $. Dieses Geld kann man leicht sparen! (Stand 27.6.2025)

AWA7 – die perfekte Karte für ausserhalb Europas

Hier hatte ich vorher die NURI-Karte empfohlen. Die sind leider insolvent gegangen. Die waren zu gut für den Verbraucher! Jetzt also als Alternative die kostenlose AWA7 (keine Jahresgebühr). Die AWA7 ist eine echte Kreditkarte, wie sie auch manche Autovermieter verlangen. Die AWA7 Karte ist identisch mit der Hanseatic Genial Karte, mit dem Unterschied, dass für je 100 € Umsatz ein Baum gepflanzt wird.

Keine Fremdwährungsgebühr: Für Zahlungen in Fremdwährungen (alles außer Euro), fallen weltweit keine Gebühren an. Die Fremdwährungen werden anhand der von Visa herausgegeben recht günstigen Wechselkurse in Euro umgerechnet. Andere Karten kassieren hier gerne mal 2,5 % Gebühren.

Keine Bargeldabhebungsgebühr: Für Abhebungen von bis zu 500 € Bargeld mit der Visa-Karte wird weltweit keine Gebühr von Seiten der Hanseatic Bank erhoben. Allerdings ist es möglich, dass Geldautomatenbetreiber eigene Gebühren erheben, diese werden nicht erstattet. Passen Sie auf: Besonders in Touristengebieten stehen Geldautomaten, die Fantasiegebühren aufrufen. Ausgesprochen unsympathisch sind die Euronet ATMs. Gucken Sie auch bei Banken und Sparkassen und vergleichen Sie! Leider kommt die Gebührenseite fast immer erst am Ende. Fotografieren Sie die und analysieren Sie diese erst einmal in Ruhe.

Die Leser von Travel-Dealz haben eine hilfreiche Seite erstellt, auf der man die Kosten für das Geldabheben am Automaten im Ausland sehen kann. Es werden immer die günstigsten Möglichkeiten genannt: https://travel-dealz.de/blog/gebuehr-bargeld/. Sehr hilfreich!

Die für die Eurozone empfohlene American Express nimmt beim Auslandseinsatz 1,95 % Provision und einen unbekannten Wechselkurs. Also im Portemonnaie stecken lassen, wenn im Euro-Ausland! Nur in der Eurozone benutzen!

In der Regel ist der Einsatz der richtigen Kreditkarte immer am günstigsten. Es gibt aber Ausnahmen. In Thailand ist war der Wechsel von 100 € Geldnoten in den Superrich Filialen am günstigsten. Zur Zeit ist der Kurs fast identisch mit WISE.

In Argentinien wechselt man Bares am besten (Geldwechsel in Argentinien). Dort bekommt man oft 80 % mehr mit Bargeld, aber nur mit neuen, fehlerfreien 50er und 100er Euronoten und alles in etwas dubiosen Wechselstuben! (Stand 2023 – Änderungen wegen Regierungswechsel sehr wahrscheinlich))

Ratgeber: Welche Kreditkarte auf Reisen?

Achtung: Wenn ich Kreditkarte schreibe, meine ich eine Plastikkarte. Debitkarte, Girokarte, Prepaidkarte und was auch immer, soll damit eingeschlossen sein.

Fazit: Es gibt nicht die eine Kreditkarte, mit der man viel spart. Es sind verschiedene. Am ehesten – wenn es nur eine Karte sein soll – treffen die meisten Kriterien auf die AWA7 Karte zu, die auch eine echte Kreditkarte ist.

FAZIT: Meine Empfehlungen – Zusammenfassung

- Für die Eurozone ist es unkritisch, es gibt es einige günstige Möglichkeiten, wie z.B. die kostenlose C24 Debit-Karte (mit gutem Girokonto) oder die SumUp Debit-Karte mit 1 % Cashback.

Man braucht jedoch mindestens eine echte Kreditkarte, wenn man ab und zu ein Auto mietet. Bei Nobelkarossen können es auch zwei sein! Einige Vermieter akzeptieren keine Debitkarten! - Die AWA7 Kredit-Karte ist eine gute Allrounder-Karte für In- und Ausland. Speziell um im Nicht-EUR-Ausland Geld abzuheben, aber auch zum Bezahlen. Es ist ebenfalls eine echte Kreditkarte und sie kostet nichts!

- Die Wise Debit-Karte (mit angeschlossenem Girokonto) ist gut für Zahlungen im Nicht-Euro-Ausland. Vorsicht beim Abheben von mehr als 200 GBP! Da ist sie teuer! 2x im Monat kann man den Gegenwert von bis zu 200 englischen Pfund (knapp 230 €) abheben. Bei den Zahlungen in einheimischer Währung ist die Wise Karte sehr günstig! Man hat das Geld vorher gewechselt und zahlt jetzt in vielen Ländern wie ein Einheimischer. Das geht aber nicht in jeder Währung. Günstig ist sie, wenn man z.B. in den USA Bargeld (bis zum Frei-Limit – aufgepasst: nur wenige Banken kassieren keine Extra-Gebühren, die aber alle Karten beträfen!) abhebt. Die WISE ist eine Debit Karte, man kann maximal abheben, was man auf dem Wise Konto hat.

- Wer es pragmatisch haben will, fasst 1,2 und 3 zusammen und nimmt nur die AWA7 Karte als kostenlose, eierlegende Wollmichsau. Da hat man 90 % des Sparpotentials abgeschöpft. Ähnliche Feature wie die AWA7 haben die Bank Norwegian Visa Karte und die schwarze Barclays Visa Karte.

Vorsicht: Die AWA7 Karte nach Erhalt auf 100 % Bankeinzug umstellen, sonst zahlen Sie hohe Zinsen. Davon leben die wohl! - Man kann alternativ auch die C24 anstelle der AWA7 nehmen, JEDOCH ist die C24 KEINE KREDITKARTE, sondern eine Debitkarte. Wer öfter reist und auch mal ein Auto mietet, sollte besser die AWA7 Kreditkarte und die C24 haben. Sprich eine Visa-Kreditkarte und eine Master-Debitcard. Damit sollte man ziemlich perfekt abgesichert sein.

Alle oben genannten Karten sind kostenlos erhältlich, ausser, wo es anders steht

Ich habe kein kommerzielles Interesse an einer Karte. Ich bekomme nirgendwo Provisionen. Ich schrieb alles nach besten Wissen und Gewissen. Bitte kontrollieren Sie die Konditionen vor Abschluss!

Ich freue mich über Hinweise von Ihnen und Erfahrungen mit anderen empfehlenswerten Kreditkarten (bzw Debit- oder Prepaid-Karten).

Disclaimer: Natürlich kann ich keine Garantien für obige Aussagen abgeben. Ich bringe alles nach besten Wissen und Gewissen. Aber die Banken ändern oft die Konditionen, so dass ich nicht immer alles mitbekomme. Bitte kontrollieren Sie vor Abschluss die aktuellen Konditionen des Anbieters. Erbitte auch Hinweise, wenn ich etwas falsch geschrieben habe!!

Letztes Update: 14.1.2014 – Artikel gestrafft und viele unnötige Karten gelöscht

Interessant. Hier gibt es noch weitere Empfehlungen.

Pingback: Lohnt sich Hilton Honors? - Ein Erfahrungsbericht - Gourmet Report - Branchennews seit 1999

Pingback: No Shows“ bekämpfen - Gourmet Report - Branchennews seit 1999

Pingback: MICHELIN Chicago - Gourmet Report - Branchennews seit 1999

Pingback: Wie mit dem Taxi vom Flughafen Manila zum Hotel? - Gourmet Report - Branchennews seit 1999

Pingback: Fridays direct flights to Miami – Berlin for my friends -Berlin News from a West-Berliner

Pingback: Reisebericht Conrad Rangali Malediven - mit Nachtrag - Gourmet Report - Branchennews seit 1999

Pingback: Günstiger Auto mieten auf Teneriffa | Teneriffa – der deutschsprachige Teneriffa (Nord) Blog

Pingback: 15 % Rabatt bei Iberia | Teneriffa – der deutschsprachige Teneriffa (Nord) Blog

Pingback: Hendrik Friedrich - Gourmet Report - Branchennews seit 1999

Pingback: Weinregion des Jahres: Charlottesville in Virginia - Gourmet Report - Branchennews seit 1999

Pingback: Pistachio Street Food Festival 2024 – Berlin for my friends -Berlin News from a West-Berliner

Pingback: HiddenTable App zum günstiger Essengehen - Gourmet Report - Branchennews seit 1999

Pingback: Kunst & Kultur News aus New York City - Gourmet Report - Branchennews seit 1999

Pingback: ASMALLWORLD bietet jetzt auch kostenlose Mitgliedschaft - Gourmet Report - Branchennews seit 1999

Pingback: MICHELIN Ungarn 2024 - Gourmet Report - Branchennews seit 1999

Pingback: Reto Brändli - Gourmet Report - Branchennews seit 1999

Ich bin mit genau dieser Kombi durch Argentinien und Chile gereist – klassische Kreditkarte für Flüge und Hotels (ich nutze die awa7 Visa, da sie nachhaltig ist und Reiseversicherungen bietet), und eine Wise Debitkarte für tägliche Ausgaben. Hat super funktioniert, vor allem wegen der guten Wechselkurse bei Wise und der höheren Akzeptanz der Visa bei Hotels.

Wichtig: Immer in Landeswährung bezahlen und DCC (Dynamic Currency Conversion) vermeiden, das spart am meisten.